Estudo Quantidade de Normas 35 Anos CF – 2023

Um estudo conduzido pelo Instituto Brasileiro de Planejamento Tributário (IBPT) revelou dados impactantes. Nos últimos anos, mais de 7,4 milhões de normas foram editadas, totalizando

Um estudo conduzido pelo Instituto Brasileiro de Planejamento Tributário (IBPT) revelou dados impactantes. Nos últimos anos, mais de 7,4 milhões de normas foram editadas, totalizando

o objetivo do presente estudo é estimar o montante de tributos sonegados no Brasil, bem como o índice de sonegação por setores e por tributos.

Um estudo realizado pelo Instituto Brasileiro de Planejamento Tributário (IBPT) descobriu que em média são editadas 829 normas por dia útil. A legislação brasileira é

Dentre os produtos pesquisados, a maior diferença entre a variação do período do estudo e o índice oficial de inflação ficou com o item Ovos

De acordo com um artigo publicado pelo Bem Paraná, a menos de um mês do Dia das Mães, os consumidores já estão em busca de

Veja a seguir algumas reportagens que o IBPT na última semana: Imposto de Renda: como declarar doações feitas e recebidas? Quem fez ou recebeu alguma

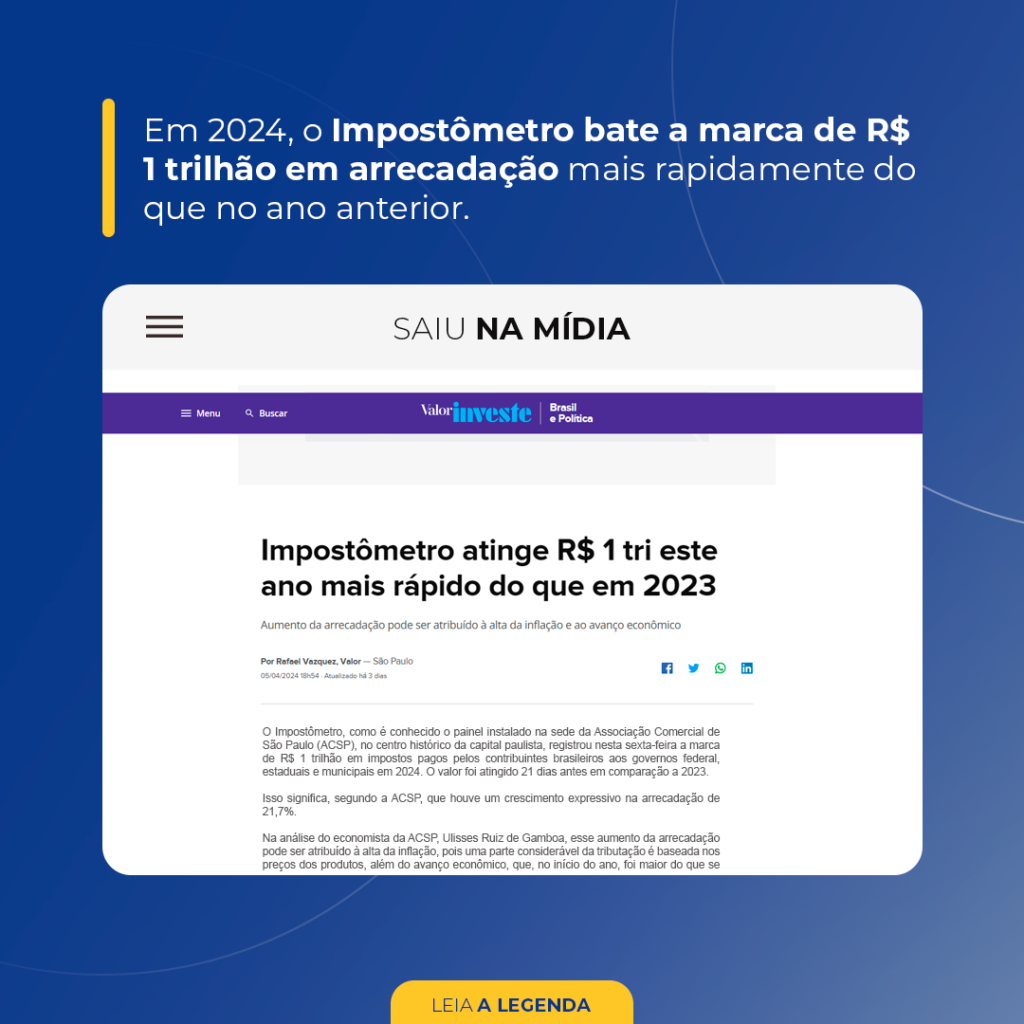

No dia 5 de abril, o Impostômetro alcançou a impressionante marca de R$ 1 trilhão em impostos pagos pelos contribuintes brasileiros aos governos federal, estaduais